買房,房貸動輒百萬千萬,該如何繳房貸才能繳得聰明又輕鬆?

17LB現在就告訴你房貸划算懶人包!

提供4大分享繳房划算方式,讓大家掌握自身資金管理,就讓17LB這篇帶大家如何規畫繳房計畫吧!

繳房貸4大分享懶人包

有效規劃房貸還款方式,不僅能夠省利省息,更能夠早日達到清償的那一天!為大家整理了4個償還房貸的小技巧,提供大家參考,希望大家都能在不影響日常生活品質的前提下,聰明還房貸,早日財富自由!

-

提早清償房貸

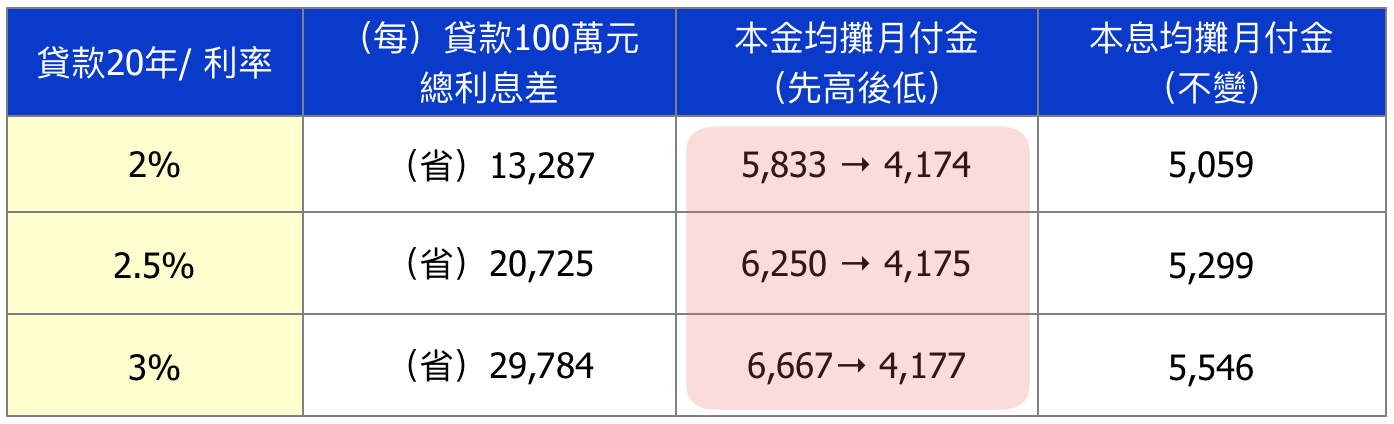

當然可提早部分清償房貸!假如手頭有多餘的錢,償還掉部分本金後,每年都能省下一筆利息金額!以貸款1000萬、分240期、利率以2%來算的話,假如提早償還部分本金,【本金攤還】會比【本息攤還】的利息差距,可能約少13萬多!

-

時間成本優先

每個人的一天都是24小時,誰也沒有多或少。如何利用瑣碎時間、提高效率,就是大家自行斟酌。利用這些閒暇時間,增加被動收入、小額或適當的穩定投資,都能累積財富。

-

投資理財管理

每月固定收入除了薪資所得之外,建議要開源節流才能將手頭資金不段快速累積。如果將錢存放於銀行做活存定存,以現金銀行利率來說,投資報酬率很差!可將資金運用在其他投資報酬率較高目標,如:股票、債券等。

-

薪資所得規劃

由於支出房貸金額不少,每月薪資假如已有1/2以上需負擔,那就更需將繳房貸做詳細規劃!因生活中可能有許多費用或需求有著不確定性,因此務必保留緊急備用金,以免陷入經濟困境。

房貸本金或本息攤還哪個好?

繳款方式分為:本金攤還、本息攤還。

本金平均攤還:月繳總金額不一樣。

本息平均攤還:月款總金額都一樣。

本金平均攤還 (遞減法)

又名為等額本金還款,每月償還給銀行本金都相同,利息依本金餘額計算,每期繳納費用都會不一樣(本金+利息),但隨著所償還本金愈多,應繳利息會逐月減少,可謂之先苦後甘。

▊ 本金平均攤提,省錢 (總體需繳利息較少)

計算方式

每月要繳的房貸=本金+利息

=貸款總額÷貸款總月數+前期貸款餘額×(年利率÷ 12 )

優點

- 總還款金額比「本息平均攤還法」金額較低(因頭期款繳了較多房貸本金)。

- 強迫儲蓄。

缺點

- 前期房貸繳款壓力大。

- 還款金額不固定,每月需確認。

- 房貸利息抵稅金額少。

- 生活能彈性運用資金少。

- 降低生活品質。

適合對象

- 收入較高、財務能力較為寬裕的家庭或個人。

- 適合預期未來生活負擔加重的人,ex:看病複診、小孩念書等。

- 適合預期未來收入即將減少的人,ex:退休族、銀髮族。

本息平均攤還 (等額法)

又名為等額本息還款,顧名思義是本金和利息平均攤還,就是把貸款的本利和(本金+利息)相加,然後平均分攤到還款期限中,在利率不變的條件下, 每月還款金額固定,只是還款額中本金與利息所佔比例不同。在初期繳納還款中,大部分是利息,本金償還較慢。

此為最常見繳房貸攤還方式,不僅讓還款壓力降低,且對銀行有利,因可多賺借款者利息。

▊ 本息平均攤提,省力 (每月負擔較小)

計算方式

每月要繳的房貸=本金+利息=固定值,但每月支付本金與利息比例不同。

還款初期的還款比例:本金<利息。

還款後期的還款比例:本金>利息。

優點

- 每月還款金額相同,不需計算每月需負擔金額,繳款壓力較小。

- 房貸利息抵稅金額較多。

- 利於做個人其他財務規劃。

缺點

- 前期主要是繳付利息,償還本金較少,總還款金額會比「本金平均攤還法」的金額較高。

適合對象

- 月收入固定的上班族。

- 有其他財務規劃的族群。

如何提前還貸流程分析

雖建議大家手頭餘裕時,能先提早部分償還本金,然而有部分房貸,在約定期間就還清,會產生違約金!建議大家過綁約期後再申請文件,就是【房貸清償證明】、【塗銷抵押權】,可防止產生違約金。以及貸款購屋前請注意,看清楚在銀行契約中的【違約金限制條件】!

提前還貸本金流程

申請銀行清算

- 向所貸款銀行提出[提前清償],銀行變會著手計算至預計清償日前所需支付的金額,並同步告知違約金的相關問題,如有違約金則須將違約金加入需啤前清償的總額。

- 各銀行辦理各項消費性貸款提前清償違約金收費標準彙整表 基準日 110年11月3日

清償銀行貸款

- 算出餘額後存入銀行,聯繫銀行在存入當日做清償。請切記!如果沒有當日清償,會再生出房貸利息!

收齊清償資料

- 貸款繳清後,記得一定要申請開立【抵押權塗銷同意書】,同意書由銀行在3個工作天內通知取回,【他項權利證明謄本】、【抵押權範圍設定書】、【住宅火險保單正本】等文件。

清償文件確認

取回文件的同時,也務必當場將本票撕毀,且請銀行影印一份「抵押權塗銷同意書」影本留存。

辦理塗銷抵押

攜帶身分證、印章、存摺、押權塗銷同意書、他項權利證明謄本和抵押權範圍設定書等應備文件前往地政事務所辦理「抵押權塗銷登記」。

送件審查確認

完成送件審查後,接著需再申請「土地謄本」及「建物謄本」,確認是否已經塗銷,最後再到產險公司辦理「住宅火險退保」或「變更受益人」就完成啦!

辦理增貸4種解析流程

假如想用房貸再爭取多筆可週轉運用資金,可考慮辦理「房屋增貸」,以下為4種辦理方式:

向原銀行增貸

請原銀行針對房屋物件重新鑑價,向原申辦銀行增貸房屋貸款,再將原有的貸款額度提出使用。

轉貸他家貸款

請他家銀行評估鑑價後,將原銀行貸款轉移至他家銀行去,就是所謂「轉貸」,如此可以增加貸款額度或是降低利率,一樣能夠減輕每月的負擔或是多出來的資金可運用。

申辦二胎貸款

向銀行或民間申辦房屋二胎貸款,都能夠多出一筆可使用資金。

擔保信用貸款

向銀行申辦「信用貸款」,再提供房屋作為擔保,可以提高信貸的額度之外,比起信貸的利率來的低一些,銀行的過件率也會高一點。

請記得利息由本金所決定!

取決於貸款者自身財務狀況,是否能在初期負擔更多本金。

建議不擅長理財的人用本金攤還 ,早點把錢多還房貸。

如有其他財務規劃,或想有生活品質,就用本息攤還;

若有閒錢提早還本金,能達到省更多利息效果。