老房子脫手困難?

以房養老

班克先生《老房子脫手困難,但是有些人打的是另一個算盤!》

之前因為同學都在問我股市的事情,所以能分享的大多也跟股市相關。

【今天來聊聊房子問題】

有任何想要班克先生分享投資市場的問題,除了個股之外的問題都歡迎也都可以提出喔~

金管會公布以房養老貸款數字

累計開辦以來核貸5212件、核貸金額居然高達299億元!!!

說高不高說低也不低,雖然開辦以房養老以來,銀行不斷的反覆說明他的那幾項好處,

但是只要跟班克聊過就會知道他非常不划算,不只是多繳付費用給銀行,

子孫繳付債務拿回房子也是有極大的困擾,若是資產傳承的計畫不夠通盤,

這一招根本卡到資金運作,落得拍賣下場的機率極高。

但是同學若家裡有這個狀況

班克卻會推薦沒有專人幫忙的情況下,用以房養老處理!

該購買老房子進行投資嗎?

另外,前陣子也有幾位同學跟我提到,他們在蛋黃區有看到老房子

各種因素想要買,但卻不知道會不會有沒料想到的投資問題?

一般來說

同學們若不是專業,班克是不推薦的

因為班克上課都有提過,光是貸款的問題

後面接手的人條件就要拉的比你還高才有能力買下老房

同學們才能有獲利了結收場!

但是同學如果不是房產投資菜鳥,班克今天從另一個面向做剖析

房地產會因「少子化」造成市場變冷清?

這個老問題班克暫時先不寫專題分享,

只能說,市場上所有這個論點的人,都是滑坡理論的心態在看問題。

在投資的領域裡,滑坡可以拿來騙投資人或做議題

但若用來預測市場走向那可是要倒大楣的,

如果不是門外漢就是非不動產第一線的投資單位。

這邊點一個觀念

日本東京大阪等大都市的不動產投資生意

外國人佔比是增加還是減少?那美國跟英國這些國家呢?

我們還不用拿更誇張的東南亞國家比較,懂我上述談的事情

應該就能夠能嗅出這世界不動產投資的方式默默的在質變了。

全世界的力量會讓你只能使用可以支付的代價決定你的行動

如果你的收入只能租房子,而且會有一批人發現租房子真的好棒

因為有另一批專業的租屋集團幫大家把房子裝潢的比自己裝潢還要好

煩人的產權問題都跟自己無關,輕鬆就能住到好房子只要簽約就好,這真的好嗎?

集團把不動產槓桿之後又能再去做其他的投資

因為不是房子大量買賣,所以沒有卡錢問題,貸6成都無所謂

因為整個成數都是多的資金.(更別說衍生的金流/額外認列資產)

被豢養的租屋族會擁抱小確幸然後甘願成為集團套利系統的小螺絲釘。

這也是種皆大歡喜就是了.這味道也在台灣嗅得出來了,你怎麼看呢?

一直以來班克我看大盤與走勢會準,是因為時時刻刻都是用第二層思考在看

金融與投資相關的新聞,如果大家也能習慣這樣看,我覺得我們可以聊得更多。

班克先生相關資訊

每一週都至少一篇的分析文章

每個月都有一部的談論節目

老師也有提供講課的服務

班克先生 FB粉絲專頁

班克先生 YouTube頻道 免費理財觀念

班克先生 Line官方

番外篇「以房養老」vs「留房養老」哪個適合我?

台灣邁向高齡化社會,退休理財議題愈來愈被重視,許多退休族或屆退族

都有流動性資產不足、持有不動產為主的情況,

於是「以房養老」、「留房養老」產品相繼問世。

對於手中有房產的人而言,哪個是打造你退休後金流的最佳選項?

「以房養老」注意通貨膨脹問題

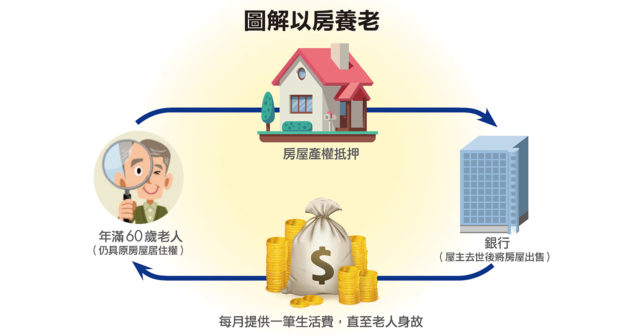

國內的商業版「以房養老」於2015年正式上市,鎖定60~65歲的有屋銀髮族,

目前銀行提供的成數約為5~7成(極少數開放至8成),最長貸款年限為25~30年。

申貸者每月必須支付1.85%~2.7%不等的利息,由銀行直接從發放的錢裡扣除,

多數都規定扣息金額不得超過每月給付金額的三分之一。

舉例來說,一位老人以價值2,000萬元的房產來申辦30年期的以房養老專案,

申請到7成、利率2.5%的話,可獲得1,400萬元額度,在這30年內,

銀行平均1年必須付給屋主46萬多元,也就是平均每月給付3萬8,000多元。

該老人申貸第11年後,繳息金額來到1,3000元,達到三分之一上限,便不再提高;

扣除利息後,每月可領到2萬5,000多元。

據統計,截至去年(2020)年底,國內以房養老的累計核貸件數超過4,800件,

總核貸額度約276億元;以區域來看,北北區的核貸件數佔比超過一半,核貸額度也佔了近7成。

值得注意的是,雖然去年核貸件數、總核貸額度皆呈現上升趨勢,

但增加幅度也都明顯縮小,僅剩2成左右,低於前年的3成。

「以房養老」最長30年,30年後怎麼辦?

台灣推動以房養老,有許多瓶頸,像是貸款年限最長30年,

萬一申貸者在世期間超過貸款期限,銀行就無法每月給付生活費,

因為才開辦不久,尚未出現這種爭議,但在平均壽命延長的趨勢下,這確實可能發生。

最困難之處是,國人普遍有「有土斯有財」的觀念,不太願意貿然將房子抵押給銀行,

而且就算持有房屋的長輩願意,但要是有繼承權的晚輩不贊成,也會衍生出許多問題。

有鑑於此,又有銀行業者針對55歲以上、有房屋的人推出「留房養老」產品,

說得更簡單一點,就是委託銀行「包租代管」,銀行成立信託帳戶,

每月專款專用,撥一筆錢給申請者,並收取1年0.2%~0.5%的資產管理費

(比方說,房產價值2,000萬元,一年最多收取2,000×0.5%=10萬元管理費)。

屋主不僅能保留房產,還能按月領取租金收益。

評估適合「以房養老」or「留房養老」

有房屋的屆退或退休族,該怎麼判斷哪個方案適合自己?

「留房養老適合有錢、手上不只一間房產的老人。」

瑞普萊坊市場研究暨顧問部總監黃舒衛指出,擁有多間房屋的老人,

確實可以拿其中一間來申請留房養老,賺取固定收益,一來達到資產分散配置的效果,

二來支付一點費用,交由銀行代管,即可享受到品質升級的服務。

另外,申請留房養老的物件,宜坐落於租屋需求大的地方,

否則若是租不出去,根本不會有現金流。

另外,若是屋齡太高或屋況不好,經營、修繕的成本過高,

也未必划得來,這些都是事前該評估的。

至於以房養老,相對適合只持有一間房屋,而且想住家裡,

不打算搬到安養中心、養生村或換到較小房子的人,但一樣要考慮物件本身的條件,

要是地段相對冷門,即便申請過關,結果申貸成數低,也換不了太多現金,

扣掉稅費成本後反而入不敷出的話,就不划算了。

這也是為什麼國內以房養老的核貸案集中於北北基地區,因為房價較高,

核貸額度也最高,其他區域能申請到的貸款成數往往不如預期。

此外,黃舒衛提醒,申請以房養老的人,在財務規劃的理性考量外,

也要妥善評估家人意願等非財務面因素,最好是子女經濟獨立自主、

對於房屋繼承權沒有太多意見,再將以房養老納入選項,比較無後顧之憂。