老舊建築物重建

1:房地持有期間如何計算?

房屋、土地持有期間之計算,以自取得日起算至交易日止為原則。

以自有土地與其他營利事業合建分屋,其土地持有期間之計算,以原取得合建前土地之日起算至交易日止;所分配取得之房屋持有期間之計算,以該土地之持有期間為準。

以自有土地參與都市更新或都市危險及老舊建築物重建所分配取得之土地,以原取得參與都市更新或重建前土地之日起算至交易日止;所分配取得之房屋持有期間之計算,以該土地之持有期間為準。

個人拆除自住房屋自地自建或與營利事業合建分屋,或該自住房屋參與都市更新或危老重建所取得之房屋,得將拆除之自住房屋持有期間合併計算,據以認定是否適用自住房地優惠。

2:獨資、合夥組織營利事業交易房地應如何申報?

獨資、合夥組織營利事業交易房屋、土地,應由該房屋、土地登記所有權之獨資資本主或合夥組織合夥人,按其所有或持分共有部分,計算房屋、土地交易所得,依個人房地合一規定課徵所得稅,該房屋、土地交易所得不計入獨資、合夥組織營利事業之營利事業所得額。

3:房屋、土地、房屋使用權、預售屋及符合一定條件之股份或出資額的取得日及交易日如何認定?

房屋、土地之取得日及交易日之認定,原則以「完成所有權移轉登記日」為準。

房屋使用權之取得日及交易日之認定,以「權利移轉之日」為準。

預售屋及其坐落基地之取得日及交易日之認定,以「買賣契約簽訂日」為準。

符合一定條件之股份或出資額之取得日及交易日之認定,原則以「買賣交割日」為準。

4:營利事業在什麼情況下交易房地,屬於非自願性交易房地?

因他人越界建築房屋。

無力清償債務致遭強制執行。

未經同意遭他共有人出售共有部分房地。

金融機構行使抵押權或質權取得房地合或符合一定條件之股份,依法應自取得之日起4年內處分者。

5:個人在什麼情況下交易房地,屬於非自願性交易房地?

因調職或符合法規所定非自願離職情事。

遭他人越界建屋。

依法遭強制執行。

因重大疾病或意外需支付醫藥費。

取得通常保護令為躲避家暴相對人。

未經同意遭他共有人出售共有部分房地。

無力清償繼承房地所擔保之金融機構抵押貸款。

6 : 個人房地合一稅2.0與1.0的差別?

修法後延長個人短期交易房地適用高稅率之持有期間,持有房地期間在2年以內者,稅率為45%;持有房地期間超過2年未逾5年者,稅率為35%。

購入房地產後出售,取得成本如何計算?

買賣取得者,以買入成交價額為準。

因繼承或受贈取得者,以繼承或受贈時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後的價值為準。

附加成本:

購入房屋、土地達到可供使用狀態前所支付的必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),以及在房屋及土地所有權移轉登記完成前,向金融機構借款的利息。

取得房屋後,於使用期間支付能增加房屋價值或效能且非2年內所能耗竭的增置、改良或修繕費。

個人未提示原始取得成本之證明文件者,稽徵機關可依查得資料核定其成本;無查得資料,可依原始取得時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後,核定其成本。

7:購入房地產後出售,相關費用如何認定?

交易房屋、土地所支付的必要費用(如仲介費、廣告費、清潔費、搬運費、印花稅、代書費、規費等)。

依土地稅法規定繳納的土地增值稅,屬當次交易未自該房屋及土地交易所得額減除土地漲價總數額部分的稅額。

【申報移轉現值—公告移轉現值/土地漲價總數額】*已納土地增值稅

未提示因取得、改良及移轉而支付的費用者,查得資料核定為原則;如無查得資料,得按成交價額3%計算,並以30萬元為限。

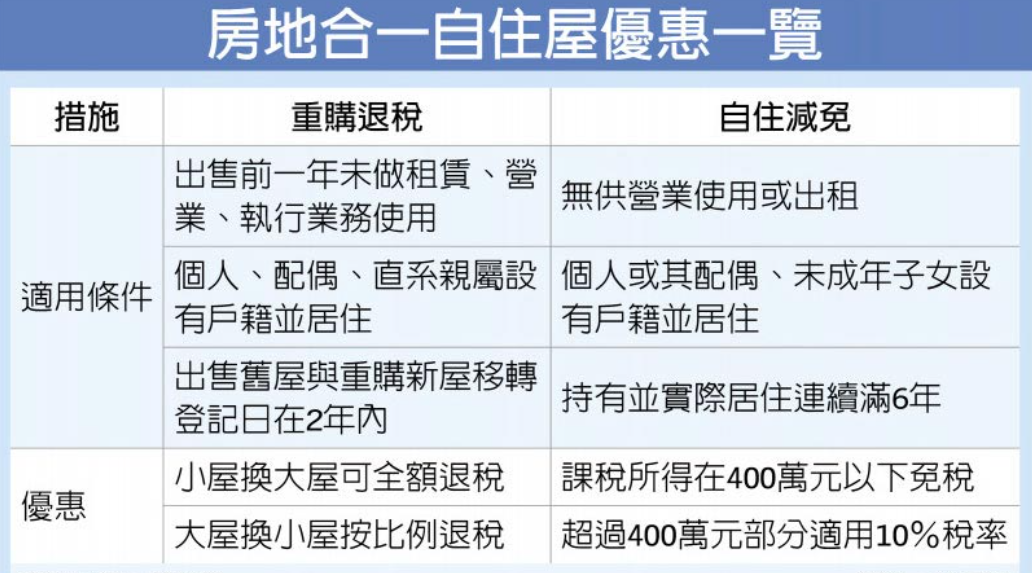

8:個人課稅所得400萬元以下免稅條件為何?

個人或其配偶、未成年子女設有戶籍、持有並居住於該房屋連續滿6年。

交易前6年內,無出租、供營業或執行業務使用。

個人與其配偶及未成年子女於交易前6年內未曾適用自住房地租稅優惠規定。

9:長期持有自住者會受房地合一2.0影響嗎?

維持原自住房地租稅優惠,個人交易持有6年以上自住的房屋、土地,課稅所得400萬元以內者免納所得稅,

超過400萬元者,就超過部分按最低稅率10%課徵所得稅。